この記事は和田興産(ワコーレ)の財務分析シリーズの続きとなっています。

まだ、ご覧になっていない場合には、以下からぜひチェックしてください。

その3では貸借対照表(B/S)の詳しい財務分析を行いました。

この「その4」では損益計算書(P/L)の詳しい財務分析を行っていきますので、内容的には少し専門的な内容も含まれていますが、ぜひ、参考にしてください。

P/Lでも、B/Sと同じようにそれぞれの項目ごとに内訳などを分析していきますので、会計の知識がなくてもなんとなくイメージできるように構成しています。

また、本記事の出典は和田興産株式会社のIR・決算短信からデータを引用して分析を行っています。

売上の内訳の確認

それでは、早速、P/Lの売上の項目を確認していきましょう。

すでに「その2」などで解説をした通り、今季の売上は減少していることがわかります。

これで、「下がっていますね。」というだけでディベロッパーの分析を終わってはいけません。

早速、その内訳を以下の資料から分析していきましょう。

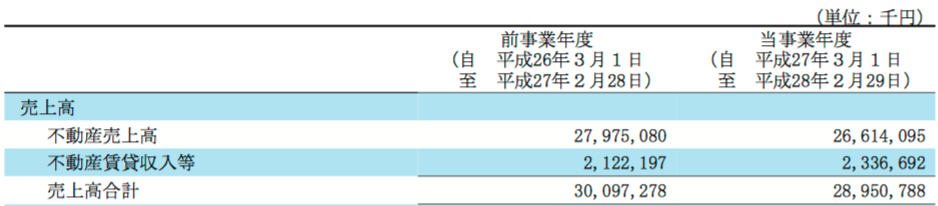

(引用:和田興産 平成28年2月期 決算短信 以下、同様の資料の年度違いは全て決算短信より引用)

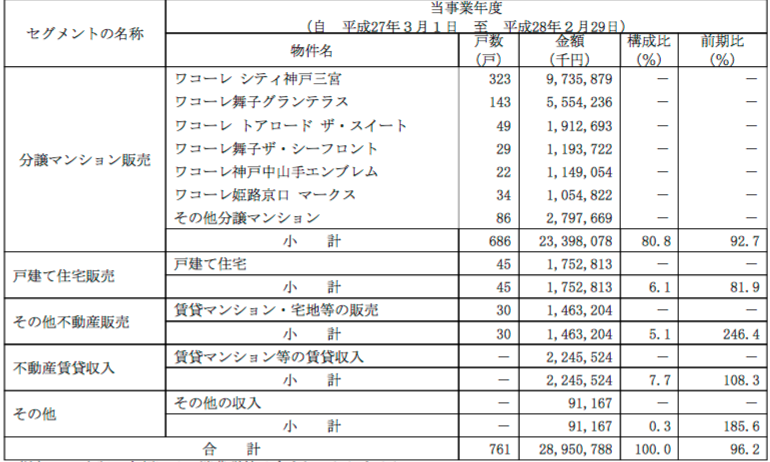

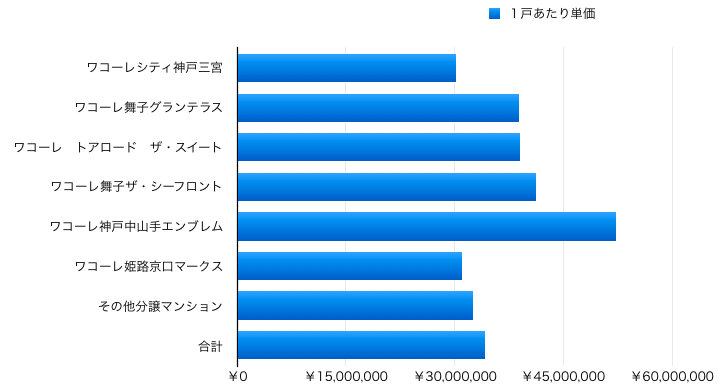

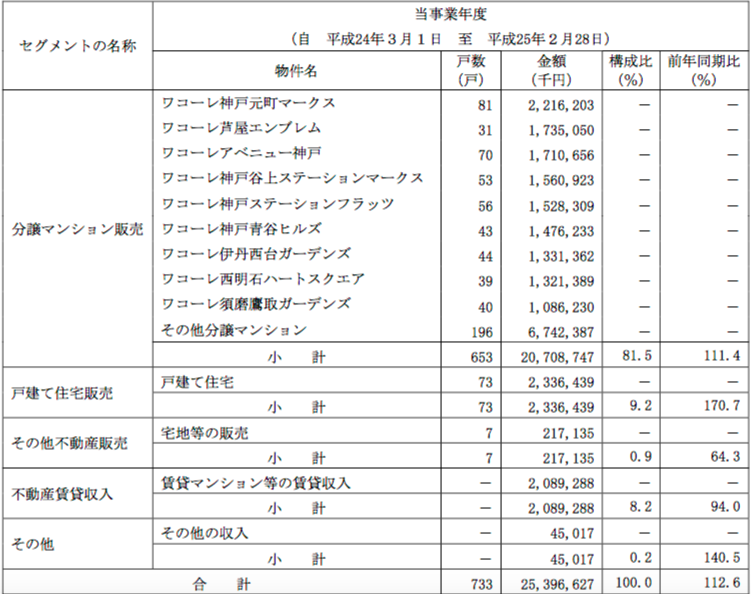

この資料は平成28年2月期の和田興産社の売上の内訳となっています。

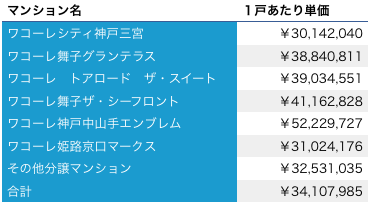

では、この資料をもとに本サイトでそれぞれのマンションの単価を出しました。

ボリュームゾーンとしては、3,000万円代前半となっています。全体の平均でも3,410万円となっています。

ちなみに、「ワコーレシティ神戸三宮」の単価が他のマンションと比べても低くなっているのは、1LDKなどの小さな間取りも含まれているため、低くなります。

一方、舞子の物件などはファミリータイプが中心のため、1戸あたりの平均単価としては価格が高くなる傾向にあります。

さて、それでは次に全体の和田興産社だけでなく、全体の平均価格をチェックしてみましょう。

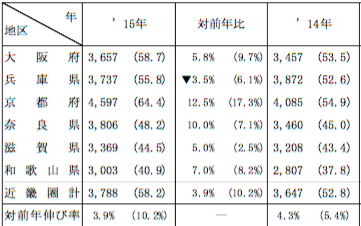

以下は不動産経済研究所の発表したデータとなります。

(単位:万円 ( )内はm²単価 引用:不動産経済研究所「全国マンション市場動向-2015 年のまとめ-」)

このデータを見ると和田興産社の得意とするエリアの兵庫県は2015年度「3,737万円」2014年は「3,872万円」となっています。

これは和田興産社の全体の平均額「3410万円」と比べても高い。しかも、兵庫県の数値は当然、神戸でダントツのNO1の販売実績を誇る和田興産社のマンションの数値も含まれているので、和田興産社以外の兵庫県のマンションの単価はもっと高い金額と言えるでしょう。

つまり、和田興産社の「ワコーレ」シリーズのマンションは他の兵庫県のマンションと比べても非常にリーズナブルなマンションであると言えますね。

過去の同社の売り上げの確認

次は過去の同社の売り上げの中身を確認していきましょう。

これはとても地味なコンテンツとなり、読むのが大変ですが、今までの和田興産の歴史・経緯の流れを知ることはどんな会社なのかを知る大きな手がかりとなりますので、目を通してください。

ちなみに和田興産社の売り上げ推移のグラフは以下の通りです。

(引用:公式ホームページ)

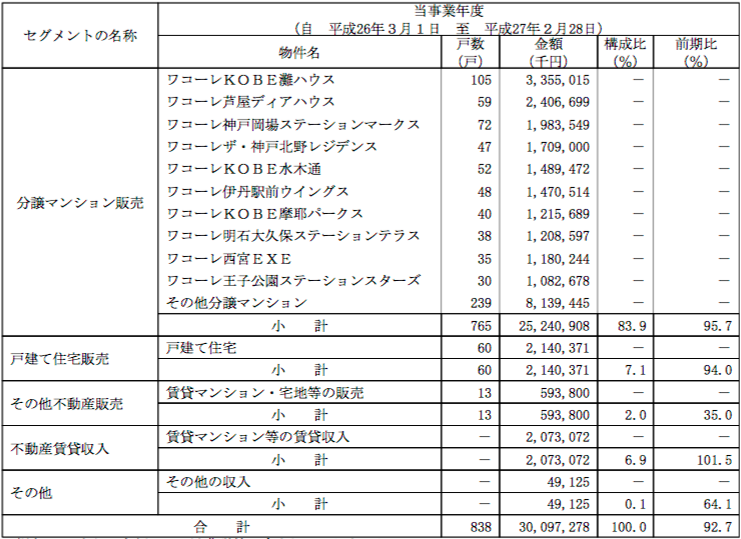

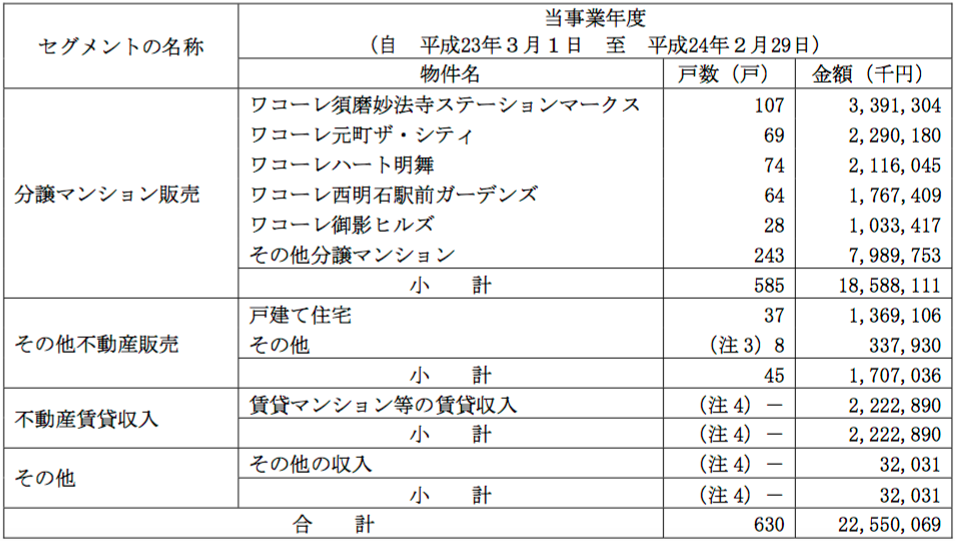

ではまずは2015年(平成27年)の売り上げの内訳を以下でチェックしましょう。

細かい点を全て隈なくチェックする必要はありません。

以下にポイントを

直近の2016年と比較しても、2015年の方がうまくバラけて多くのマンションから売り上げられています。

そして、全体の販売戸数も2015年は765戸に対して2016年は686戸で、2015年の方が色々なマンションから少しずつ売り上げを上げて結果として多くのマンション販売が実現できた年だったと言えます。

2015年の分譲マンション事業全体の平均単価は「3299万円」となっていますと、2015年の方が価格は安かったようですね。

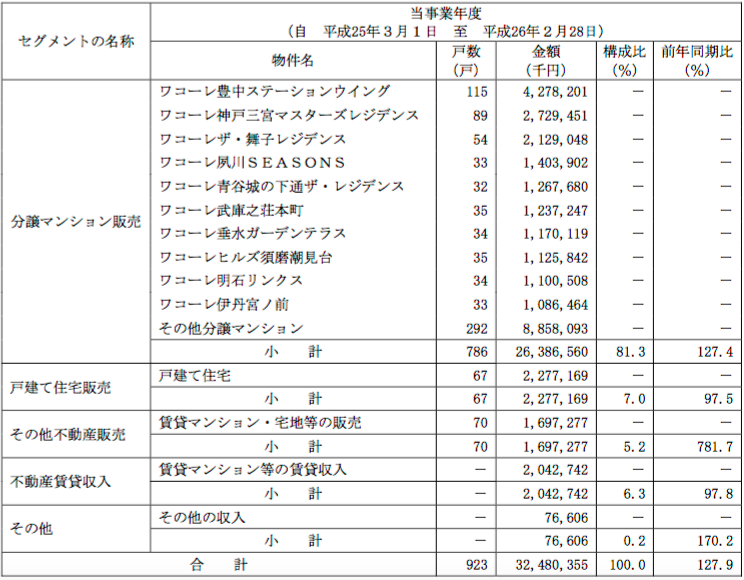

では、次に2014年を確認しましょう。

2014年もポイントを以下にまとめています。

2014年もうまくバラけていますね。

その他分譲マンションが292件もあるということから、2016年が「ワコーレシティ神戸三宮」の1マンションに集中する少し特殊な年だったのかもしれませんね。

2014年の全体の戸数は786戸・平均単価は「3357万円」と2015年よりも2014年の方が高かった数値となっています。

直近5年間の売り上げの推移グラフからも分かる通り、この2014年が最も会社の全体の売り上げが高かった年度となっており、単価・戸数ともに順調であったことが見て取れます。

それでは、次は2013年の内訳を見てみましょう。

この2013年では100戸を超える販売のマンションがなかったことがわかります。

ちなみに、同社では100戸以上のマンションを「大型プロジェクト」と定義しているため、100戸以上のマンションが売れているのか、販売されているのかはチェックしておきたい。

もちろん、期またぎで100戸を超えるプロジェクトもありますので、年間の販売戸数だけで判断してはいけませんが、年間の販売で100戸を超えるエース級のマンションが業績を左右する一つの目安とはいえるでしょう。

2013年のマンション分譲は653戸・平均単価は「3,171万円」でした。

次に2012年の内訳を見ていきましょう。

分譲マンションの販売戸数が585戸・平均単価は3,177万円となっています。

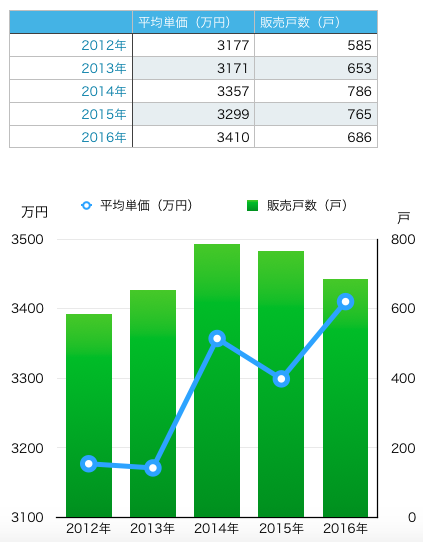

直近の2016年は販売戸数686戸・平均単価3,410万円となっていますからこの5年で戸数も単価も大きく伸長していることがわかります。

さて、ではここで直近5年間の販売戸数と平均単価の推移をグラフでご覧ください。

グラフは青色の折れ線グラフが単価を示し、緑色の棒グラフが戸数を示しています。

このようにグラフで見るとマンションの単価よりも販売戸数の方が全体の売り上げの推移には連動していることがわかりやすいですね。

また、ここでは売り上げの内訳ということで、それぞれのマンション毎の価格や戸数が明示されているため、おおよその単価を掴むのにも役立つでしょう。

ただ、この数値データを取り扱う時にはマンションの一部は「その他分譲マンション」の中に入っていおり、その該当マンションの全ての戸数のデータではない点に注意してください。

売上原価の確認

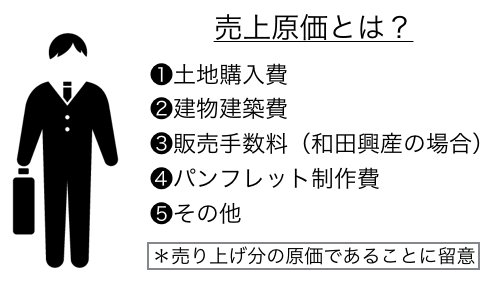

当然、財務を分析すれば、マンションを作るのにどれだけかかったのか、その原価も知ることができます。

ここで扱う売上原価とは、「マンション用の土地の費用」「マンションを作る建築費用」「マンションを売る際に直接的にかかる費用」が含まれている原価を指します。

実は細かい点、売上原価の内訳はディベロッパー各社によって若干異なります。

例えば、販売にかかった費用を「売上原価」とするのか「販売管理費」に入れるのかは法律で厳格には決まっておらず、各社の判断に委ねられています。

今回の和田興産社の場合には、以下が「売上原価」とされています。

ちなみに、上図の「売り上げ分の原価であることに留意」というのは、売れたマンションの原価だけを売上原価に加算して、売れ残った部屋の分の原価は売上原価に入れずに「販売用不動産」として、B/Sに計上しているということです。

わかりにくい説明ですが、例えると同じマンションの101号室が売れて、102号室が売れ残った場合、売上原価は101号室の分の原価した入っていませんよ。ということですね。

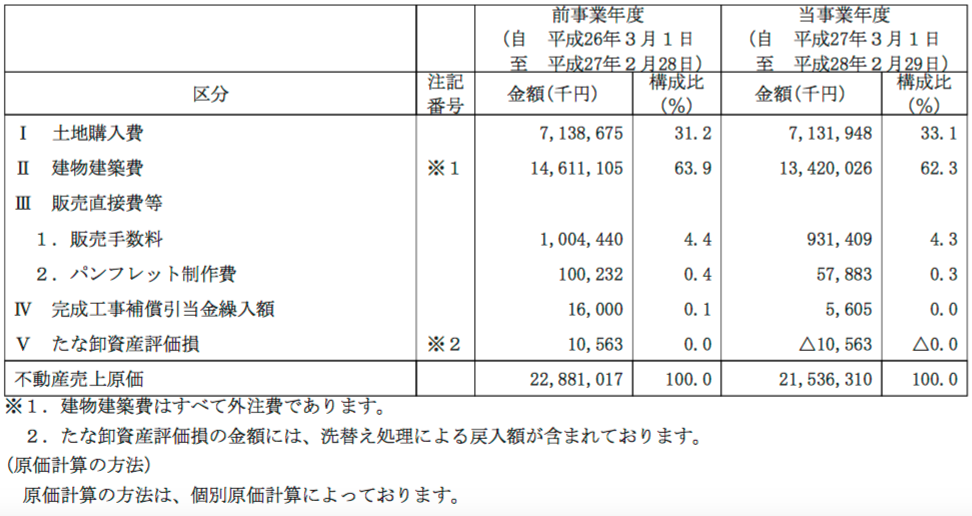

それでは、そのH28年とH27年の売上原価を見ていきましょう。

同時に対売上の比率もわかると、何かと便利なので、同じくH28年とH27年の売上も再掲します。

(共に引用:和田興産 平成28年2月期 決算短信)

この売上原価の資料と売上の資料だけで売上の中の原価の比率がわかります。

つまり、「マンションの購入金額のうち、土地の金額は実質どのくらいなのか?建築の費用はどのくらいなのか?」が分かるということですね。

では、早速、表にしましたので、ご覧ください。

| 平成27年 | 平成28年 | |

| (1)売上に対する土地の原価(%) | 25.51% | 26.79% |

| (2)売上に対する建築費の比率(%) | 52.29% | 50.42% |

| (1)+(2)の合計(%) | 77.8% | 77.21% |

これには、ディベロッパーの利益は含まれていませんので、本当の原価だと考えてよいでしょう。

例えば、3,000万円のマンションを購入した場合には以下の内訳となります。(H28年で計算)

土地:803万円

建物:1,512万円

合計:2,315万円

これには、宣伝費や営業マンの人件費などの諸経費が含まれていない生の金額でこの金額です。

もしかしたら、読者の中には「意外とマンションを作るのにお金がかかっているんだな」と思われたのではないでしょうか。

もちろん、これに加えてさらに手数料なども当然かかってきます。

以下がその内訳となります。

| 平成27年 | 平成28年 | |

| (3)売上に対する販売手数料(%) | 3.59% | 3.49% |

| (4)売上に対するパンフレット制作費(%) | 0.358% | 0.217% |

| (5)売上に対するその他の合計比率(%) | 0.09% | △0.01% |

| 売上に対する全ての売上原価の比率(%) | 81.838% | 80.907% |

つまり、実質的な売上原価となると、先ほどの3,000万円のマンションを購入した場合、「2,427万円」が売上原価となります。

ただ、この金額には本当に箱物だけの金額ですので、「これがマンションの原価であとは業者の利益だ!」と考えるのは間違いです。例えば、マンションに関連する書籍の中には「8割が原価であとは業者の利益」と書いている書籍が多いのですが、基本的にそのような話は完全に間違っています。(ただし、例外的に営業利益率の高い会社(住友不動産社)は2割残しています)

実際に世の中全てのものは、売上原価の金額だけで、売買されることはありません。

飲食店に行って1000円の食事を食べて「この料理は近くのスーパーで食材を買えば300円で作れるから700円は業者の利益だ」と言うようなものですね。

まあ、間違いではないですが、700円丸々業者の利益なわけがありませんよね。そこから、家賃や光熱費・調理師・ウェイターの人件費・宣伝費が引かれるのですから。

マンションも同じで、販売用のモデルルームや光熱費・人件費・宣伝費などが当然発生していきます。

このような費用をまとめて「販売費および一般管理費」と呼ばれる費用です。

それでは、次のページでは、その「販売費および一般管理費」の項目をチェックしていきましょう。

1ページ 2ページ